近年、多くの国で注目を集めているCBDC(中央銀行デジタル通貨)は、中央銀行が発行する新しい形のお金として世界的に研究・実証が進められています。

しかし、「電子マネーや暗号資産とどう違うのか?」「どんなメリットやリスクがあるのか?」と疑問に思う方も多いのではないでしょうか。

本記事では初心者の方にもわかりやすく、CBDCの基本的な仕組みから、その利点とリスクまでを解説します。「未来のお金」を理解する第一歩として、ぜひ参考にしてください。

CBDCとは?

CBDC(Central Bank Digital Currency)はその名の通り、各国の中央銀行によって発行されるデジタル化された通貨です。日本銀行はCBDCを「デジタル化されていること」「円などの法定通貨建てであること」「中央銀行の債務として発行されること」という三つの要素を満たすものと定義しています。

最もシンプルなイメージとしては、私たちが日常的に利用している紙幣や硬貨がそのままデジタル形式になったものと考えてみてください。つまり、スマートフォンやカードの中にある「1万円」が、福沢諭吉が描かれた1万円札と全く同じ価値と信頼性を持つ、それがCBDCが実現する世界です。

>>>関連記事:【2025年版】ステーブルコインとは?最も人気のある5つのステーブルコイン

しかし、「デジタルなお金」と聞くと、多くの方が「電子マネーや暗号資産(仮想通貨)とは何が違うのだろう?」という思うかもしれません。この違いを理解することこそが、CBDCの本質を掴む鍵となります。

その違いは、主に「発行主体」「価値の安定性」「法的な裏付け」という三つの側面から明確に説明することができます。

| 特徴 | CBDC(中央銀行デジタル通貨) | 電子マネー (Suica, PayPayなど) | 暗号資産 (ビットコインなど) |

| 発行者 | 中央銀行(例:日本銀行) | 民間企業(鉄道会社、IT企業など) | 特定の発行者がいない(分散型) |

| 価値の裏付け | 国の信用、法定通貨(円など) | 発行企業の信用、チャージされた法定通貨 | 需要と供給のバランス(裏付け資産なし) |

| 価値の安定性 | 非常に安定的(法定通貨と1対1) | 安定的(法定通貨に連動) | 変動が激しい(価格が常に変わる) |

| 法的な効力 | 法定通貨(現金と同じ強制通用力を持つ) | 法定通貨ではない(加盟店でのみ利用可能) | 法定通貨ではない(利用は限定的) |

| 利用範囲 | 原則、国内どこでも利用可能 | 提携している店舗やサービスに限定 | 受け入れている店舗やサービスに限定 |

| 技術的な基盤 | ブロックチェーンを含む様々な技術を検討中 | 既存の決済システム | ブロックチェーン技術 |

CBDC(中央銀行デジタル通貨)の最も大きな特徴は、その国の**中央銀行が直接発行する「法定通貨」であるという点です。これは、事業者の信用力に依存する民間企業提供の電子マネーとは根本的に異なります。

万が一、電子マネーの運営会社が破綻した場合、チャージした価値が保護されるとは限りません。しかし、CBDCは国の中央銀行が発行するため、その価値は国家の信用によって保証されます。この信頼性の高さは、私たちが日常で使う現金(日本銀行券)が持つ絶対的な信頼感に匹敵します。

また、ビットコインに代表される暗号資産は、価格の変動が非常に激しく、価値を保存する手段や決済の手段としては不安定です。対照的に、CBDCは自国の法定通貨と常に1対1の価値を保つように設計されているため、日々の取引に安心して利用することができます。

さらに、CBDCは主に「卸売型(ホールセール)」と「小売型(リテール)」の2種類に分けられます。卸売型は、金融機関間での大規模な決済といった限定的な用途で使われます。一方で小売型は、個人や一般企業が日常の支払いに使うことを想定しており、現在、世界中で議論の中心となっているのは、まさにこの小売型CBDCです。もし小売型CBDCが実現すれば、私たちの「お金」のあり方を、新たな次元へと進化させる可能性を秘めています。

>>>関連記事:ブロックチェーン金融とは?仕組み・メリット・活用事例を徹底解説

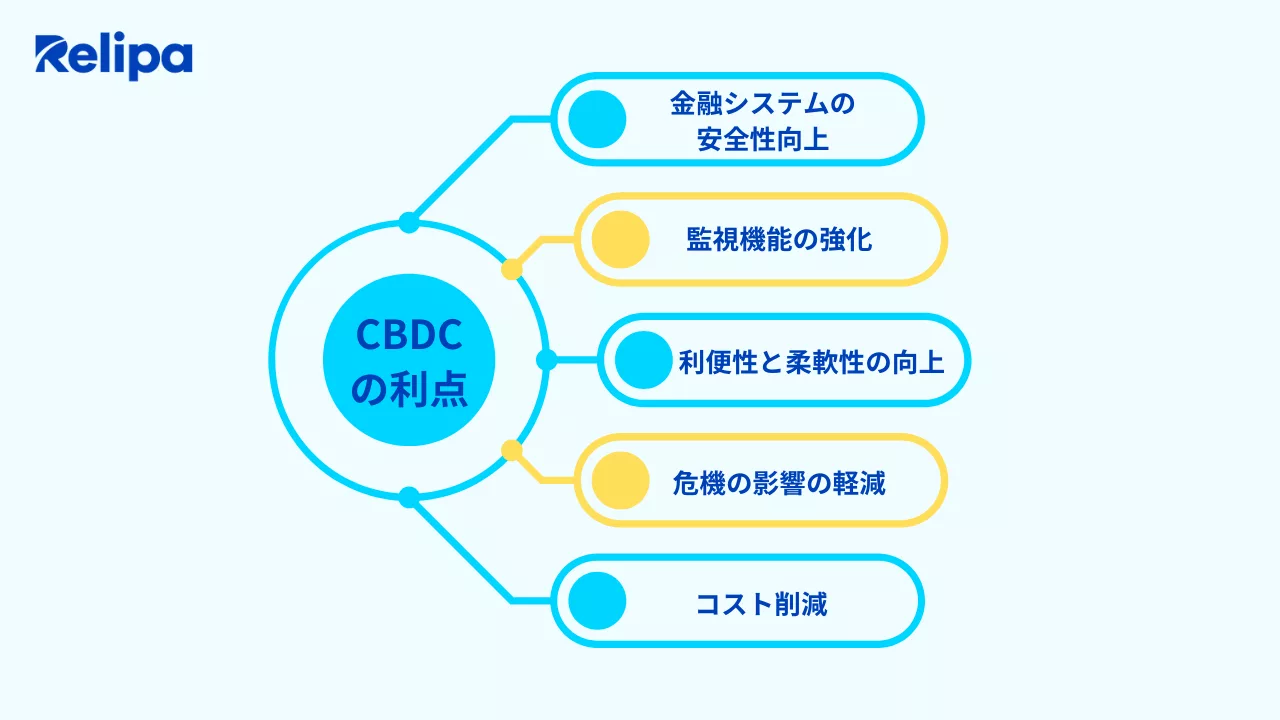

CBDCの利点

CBDCの導入は、決済をより便利にするだけでなく、金融システム全体や社会経済活動に多くの好影響をもたらすと期待されています。

金融システムの安全性向上

現代の決済システムの多くは、民間の金融機関や決済サービス会社が提供するサービスに依存しています。これらは非常に便利である一方、システム障害やサービス提供者の破綻といったリスクを常に抱えています。

これに対し、中央銀行が直接関与する決済インフラであるCBDCは、極めて高い安全性と強靭性(きょうじんせい)を備えています。万が一、民間の決済システムに問題が発生しても、CBDCがセーフティネットとして機能し、経済活動が停滞するのを防ぎます。

社会インフラである決済システムの安定性を確保する上で、これは非常に重要です。特に、日本のように自然災害が頻発する国においては、その意義はさらに大きくなります。デジタル空間においても、国がその価値を保証する最終的な支払い手段が存在することは、国民全体に大きな安心感を与えるでしょう。

>>>関連記事:【完全版】RWAとは?RWAトークン化とは?RWAの実用化。RWAトークン化の仕組み・メリット・課題・活用事例・未来

監視機能の強化

この言葉を聞くと、プライバシーに関する懸念が思い浮かぶかもしれません。しかし、その真の価値は「取引の透明性を向上させ、社会全体の利益を促進する」というポジティブな点にこそあります。

現金でのやり取りは、その高い匿名性から、マネーロンダリング(資金洗浄)や脱税、テロへの資金提供といった不正行為の土壌となりがちです。

CBDCは、理論上、あらゆる取引履歴をデータとして追跡することが可能です。これにより、不正な資金の流れを特定しやすくなり、結果として犯罪を未然に防ぐ効果が見込まれます。

もちろん、個人のプライバシーを保護することは極めて重要であり、そのための厳格なデータ取り扱いに関するルール作りは欠かせません。しかしながら、そうした透明性を確保することこそ、公正で健全な経済社会を築き上げるための礎となるのです。

利便性と柔軟性の向上

CBDC(中央銀行デジタル通貨)は、私たちの生活をより便利にする大きな可能性を秘めています。

まず、CBDCは国が発行する法定通貨であるため、特定の電子マネーのように「この店では使えるが、あの店では使えない」といった問題を解消します。原則として、国内のどこでも利用可能になるでしょう。さらに、取引は24時間365日、即時に完了するため、企業間の資金決済や個人間の送金がこれまで以上にスムーズになります。

>>>関連記事:分散型台帳技術(DLT)とは?金融・サプライチェーン・医療・不動産での活用事例

CBDCが持つもう一つの重要な可能性は「プログラマビリティ(Programmability)」です。これは、お金そのものに特定の条件や機能を持たせる技術を指します。例えば、政府が給付金を支給する際に、「特定の期間内のみ使用可能」や「特定の地域でのみ利用できる」といった条件を設定したCBDCを配布することが技術的に可能になります。これにより、政策の効果をより迅速かつ的確に行き渡らせることが期待されています

危機の影響の軽減

金融危機や大規模な景気後退が起こると、中央銀行は金融政策によって経済を安定させようとします。この金融政策をより効果的にするための新しい手段として、CBDCが注目されています。

例えば、経済対策として国民一人ひとりにお金を配る場合を考えてみましょう。これまでの銀行口座を通すやり方では、時間がかかるだけでなく、一部の人々に速やかに届かないケースがありました。しかし、CBDCがあれば、対象者のデジタルウォレットへ直接、瞬時に送金できるようになります。

さらに将来的には、マイナス金利政策といった、これまでとは異なる金融政策をより直接的に実施するための仕組みとしても考えられています。これは、経済危機に直面した際の政府や中央銀行の対応力と柔軟性を高め、社会全体が受けるダメージを最小限に食い止める助けとなるでしょう。

コスト削減

私たちが日常的に利用している現金には、その製造、輸送、保管、ATMでの管理、そして廃棄に至るまで、莫大な社会的コストがかかっています。

CBDCが普及し、現金の利用が減れば、これらの物理的なコストは大幅に削減される可能性があります。さらに、CBDCのような公共の決済インフラが整備されることで、民間の決済サービスで発生する手数料も引き下げられると期待できます。

こうして削減されたコストは、金融機関や企業の収益向上、そして最終的には消費者へのサービス改善という形で、社会全体に還元されるでしょう。これは、経済全体の生産性を高める上で、非常に重要なメリットと言えます。

>>>関連記事:物流にブロックチェーンはなぜ必要?特徴・課題・未来を解説!

CBDCのリスクとは?

CBDCが切り開く未来には大きな可能性がありますが、その実現までには乗り越えるべき重要な課題、すなわち考慮すべきリスクが存在します。この課題は、技術的な側面、金融システム全体への影響、さらには個人の権利に至るまで、多岐にわたります。CBDCが社会に広く受け入れられるためには、これらの論点について慎重な議論を重ね、最適な設計を見出すことが不可欠です。

プライバシーとセキュリティのリスク

CBDC(中央銀行デジタル通貨)が直面する最も大きな課題の一つに、プライバシーをいかに守るかという点があります。取引の透明性を高めることは、不正利用の防止に繋がるというメリットがある一方で、それは「誰が、いつ、どこで、何にお金を使ったか」という個人の詳細な取引データが、中央銀行に一元的に集まる可能性も意味します。

この集められた情報をどのように管理し、誰がそれにアクセスできるのかという問題は、個人の自由とプライバシーに深く関わる、極めてデリケートなテーマです。これは、国家による過度な監視社会を招くのではないかという懸念も生んでいます。そのため、取引の追跡は可能にしつつも、個人のプライバシーはしっかりと保護する仕組み、例えば取引情報を匿名化する技術や、厳格な法制度の設計が不可欠となります。

さらに、CBDCは国家の基幹システムであるがゆえに、サイバー攻撃の格好の標的となり得ます。万が一、システムの脆弱性を突かれてしまえば、国全体の経済を揺るがしかねない深刻な事態に発展する恐れがあります。したがって、最高レベルのサイバーセキュリティ対策を講じることが絶対条件となります。

>>>関連記事:2025年に注目すべき ブロックチェーントレンド

金融市場への影響

中央銀行デジタル通貨(CBDC)の導入は、現在の金融システム、特に民間銀行の役割に大きな影響を与える可能性があります。現在、銀行は「経済の血液」とも言える信用創造の機能を担っています。これは、人々から預金を集め、それを企業に貸し出すことで実現されています。

しかし、CBDCのような政府によって安全性が保証された通貨が登場すると、人々が銀行預金を引き出してCBDCに移行する動きが起こるかもしれません。この現象は「金融仲介機能の低下」(ディスインターミディエーション)と呼ばれ、銀行の貸出原資が枯渇し、経済全体の活力が失われるリスクを秘めています。

特に、金融不安時には、預金者が一斉に資金を銀行から引き出しCBDCへ移す「デジタル・バンクラン」が発生する懸念があります。そのため、金融システムの安定性を損なわないような、慎重な制度設計が不可欠です。

テクノロジーへの依存

CBDC(中央銀行デジタル通貨)は、その名称が示す通り、全面的にデジタル技術を基盤とした通貨です。この特性ゆえに、大規模な停電や通信障害、システムエラーが発生した際には、決済機能が完全に停止してしまうという潜在的なリスクを抱えています。

例えば、大規模災害によって電力網や通信網が遮断された状況下でも利用可能な、オフライン決済の実現は、技術的に非常に難易度の高い課題とされています。

さらに、スマートフォンなどのデジタル機器の操作に不慣れな高齢者や、そもそも機器を所有していない人々が社会から取り残されてしまう「デジタルデバイド(情報格差)」も看過できない問題です。CBDCが公共のインフラとして社会に浸透するためには、誰もが安心して利用できる「ユニバーサルアクセス」の確保が絶対的な前提となります。

現金が持つ「誰でも、どこでも、どんな時でも使える」という究極の利便性を、デジタル空間においていかにして再現するかが、核心的な問いとなるのです。

法律および規制の問題

現在の法律は、法定通貨である「現金」の存在を前提として作られています。そのため、CBDCを導入するには、日本銀行法をはじめとする多くの関連法規を改正する必要があります。

例えば、中央銀行が個人に対して直接お金を発行することの法的な位置づけや、CBDCの取引から生じる法的問題(相続や資産の差し押さえなど)にどう対処するかを明確にしなければなりません。

さらに、CBDCは国境を越えて使われる可能性があり、これは国際的な資金決済のルールや各国の規制とどう整合性を取るかといった、国際連携が不可欠な課題も生み出します。これらの法制度を整えるには、社会全体での広範な議論が必要とされ、多くの時間がかかると予想されます。

まとめ

本稿では、未来のお金の形として注目される中央銀行デジタル通貨(CBDC)について、その基本概念、もたらす恩恵、そして乗り越えるべき課題といった多角的な視点から解説してきました。

CBDCとは、中央銀行が発行するデジタル化された法定通貨であり、その信頼性と安全性は国によって保証されます。これは、民間企業が提供する電子マネーや、特定の裏付け資産を持たない暗号資産とは根本的に異なる、全く新しい存在です。CBDCの導入は、決済コストの削減、より多くの人々が金融サービスへアクセスできるようになる金融包摂の促進、そして不正取引の防止など、社会全体に大きな利益をもたらす可能性を秘めています。

しかしその一方で、解決すべき重要な課題も存在します。個人の取引情報が国家に把握されることによるプライバシーへの懸念、既存の金融システムを揺るがしかねないリスク、さらには大規模災害時や、デジタル技術に不慣れな人々への対応方法など、慎重な検討が求められる点が数多くあります。

Relipaは、ブロックチェーン技術に関する深い専門知識と豊富な開発経験を活かし、貴社のビジネスに最適なソリューションをご提案します。要件定義から、システム設計、開発、そして運用に至るまで、一貫したサポートをご提供します。どうぞお気軽にご相談ください。